El desafío de mejorar la productividad en la industria de la construcción #1

Este es el primero de una serie de artículos que desarrollaremos sobre productividad en el sector de la construcción nacional, donde presentaremos nuestra visión del sector, experiencias y metodologías de mejora.

Nuestro trabajo como coordinadores durante el desarrollo de la Hoja de Ruta del Programa Estratégico Nacional Construye2025, nos permitió relevar la importancia de gestionar medidas que permitan aumentar los niveles de productividad de la industria de la construcción nacional.

En números, el sector de la construcción ocupa el sexto lugar en cuanto a generación de producto interno bruto (PIB) se refiere, lo cual se traduce en un 7,8% al 2015. Asimismo, representa el 8,4% de los empleos nacionales. Hablamos de unos 700 mil empleos (INE 2015), suministrados por 30 mil empresas relacionadas con el rubro. Por otro lado, entre el 2003 y 2010, el sector representó el 55% de la inversión total del país.

Como podemos apreciar, no es de extrañar que tanto instituciones públicas como privadas estén en búsqueda de estrategias que permitan impulsar el actual desempeño de esta industria, donde el principal desafío es aumentar sus niveles de productividad.

Productividad en la industria de la construcción nacional

Según cifras de S. & García T. (2014), el sector de la construcción nacional presenta un crecimiento nulo en productividad entre los años 1986 y 2012. Para ser más exactos, y considerando el mismo periodo de tiempo, el porcentaje de productividad laboral en Chile alcanzó un 2,6% (agregada), mientras que en construcción fue del -0,3%.

Pensando en lo anterior, cabe preguntarse ¿qué factores han provocado el estancamiento de los niveles de productividad en construcción? Ante lo cual nos encontramos con múltiples diagnósticos. Por ejemplo, según un cifras de BEA, INE: Informe edificación, encuesta empleo, BSL: CES y McKinsey & Company, al comparar los niveles de productividad operacional en construcción habitacional de Chile y Estados Unidos al 2011, el resultado, medido en m2/HH, arroja que nuestro país representa solo un 55% de la de EEUU (Figura 1). En este sentido, las principales variables que nos separan de la potencia norteamericana son: falta de planificación y gestión de proyectos; falta de estandarización de los procesos productivos; menor estandarización de medidas; poco uso de materiales prefabricados; falta de conocimientos y capacidades de los empleados.

Figura 1

Productividad operacional de la construcción habitacional, Chile vs Estados Unidos, 2011.

Fuentes: BEA; INE: Informe edificación, encuesta empleo; BSL: CES; McKinsey & Company.

Por otro lado, según el informe “Reinventing construction: A route to higher productivity” de McKinsey Global Institute, nos encontramos con que la productividad de mano de obra en la construcción a nivel mundial ha crecido un 1% anual en las últimas dos décadas, contrastadas con un 2,8% en la economía global y 3,6% de crecimiento en manufactura. A nivel mundial, sólo un selecto grupo de países ha logrado combinar un alto nivel de productividad con una alta tasa de crecimiento, como Bélgica, Reino Unido y Canadá. Lamentablemente, Chile no es uno de ellos.

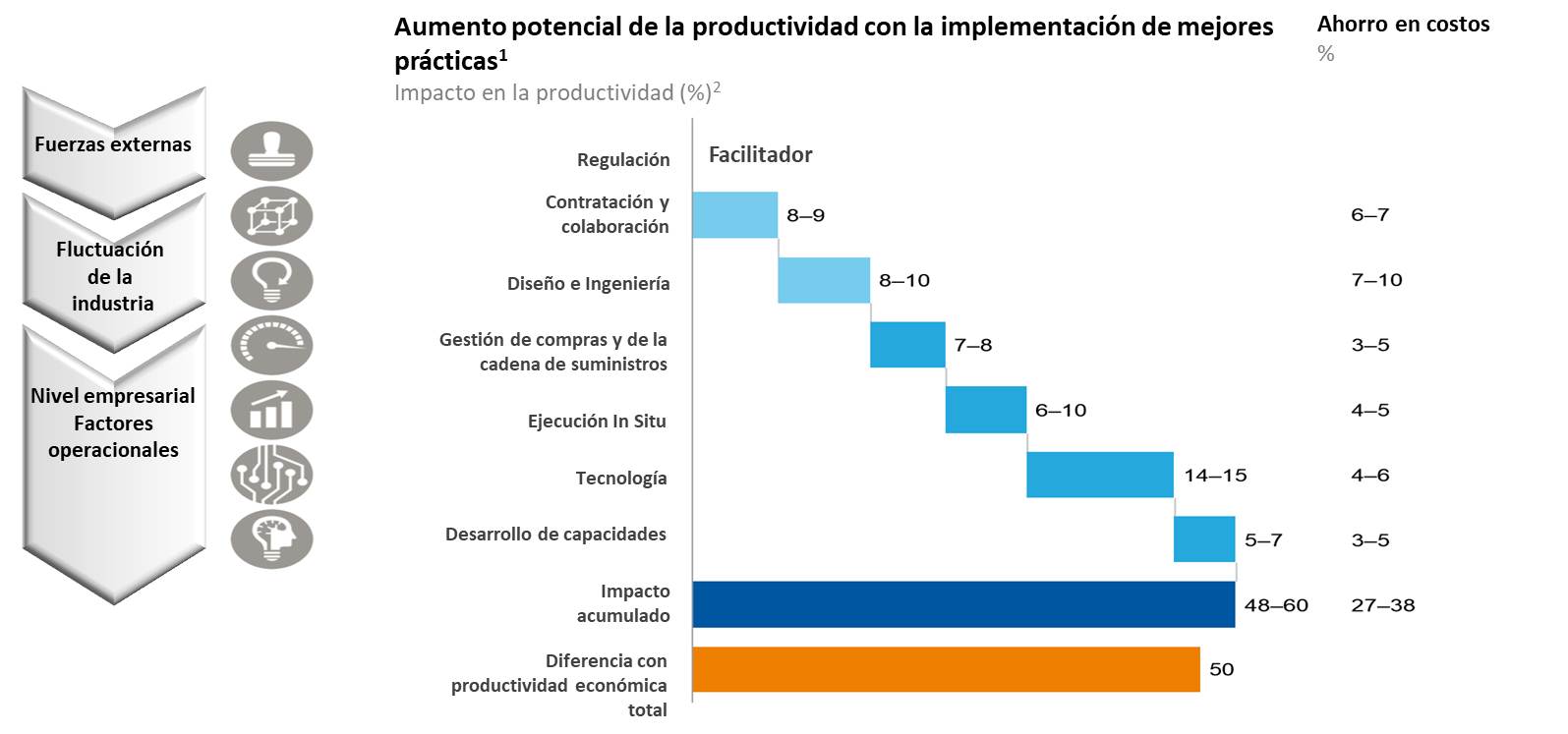

En línea con lo anterior, el estudio de McKinsey Global Institute plantea cuál es la potencialidad de ahorro en caso que se implementaran mejores prácticas en cada eslabón de la cadena de la construcción (Figura 2).

Figura 2

Fuente: Reinventing construction: A route to higher productivity, McKinsey Global Institute. Estudio que busca facilitar una comprensión profunda de la evolución de la economía mundial, de sus principales desafíos y oportunidades.

Considerando el gráfico anterior, en PMG identificamos que en los ámbitos de acción de distribuidores, referido a los puntos “gestión de compras y de la cadena de suministros”, “ejecución in situ” y “tecnología”, existía una gran oportunidad de mejora para las empresas nacionales.

Diagnóstico PMG

Nuestra experiencia en la industria de la construcción, tanto a nivel nacional, donde hemos desarrollado estudios y proyectos con el mundo público y privado – revísalos aquí –, como internacional, particularmente Brasil, donde profundizamos en los procesos y metodologías que hoy implementan nuestros pares sudamericanos, nos permitió identificar las principales causas de la baja productividad del sector chileno de la construcción. A la vez, quisimos comparar nuestro diagnóstico con las 10 causantes de baja productividad en construcción a nivel internacional que plantea el estudio Reinventing Construction de McKinsey Global Institute. El resultado fue el siguiente (Figura 3):

Figura 3

Fuente: Reinventing construction: A route to higher productivity, McKinsey Global Institute

Por motivo de lo anterior, decidimos concentrar nuestros esfuerzos en desarrollar, en la práctica, una metodología que permita a nuestros clientes – actores de la cadena de valor de la construcción – elevar sus niveles de productividad y, de esta manera, lograr ahorros significativos en los costos de sus proyectos. En concreto, si se logra mejorar la gestión en procesos de coordinación y abastecimiento, y supervisión y planificación, que es donde más oportunidades de incrementar la productividad existen, podríamos hablar de ahorros que rondan, dependiendo del tipo de obra, entre un 10% a un 25% del costo total del proyecto.

En cifras, en PMG logramos identificar que las constructoras en Chile logran, en promedio, entre un 3% a 4% de utilidad sobre la venta. Sin embargo, si se alcanzara un aumento en la productividad, medido como reducción de costos para mantener el mismo nivel de producción, de un 15%, la utilidad sobre la venta del negocio se incrementaría un 18% aproximadamente; es decir, se amplificaría por más de 4 veces.

Por otra parte, pensando a nivel país, si consideramos que al 2012 el tamaño del mercado total de la construcción nacional, incluyendo tanto infraestructura como edificación, fue de aproximadamente US$ 29.900 millones de inversión anual, y nos ponemos en el caso que la industria lograra un incremento de productividad, al igual que en el párrafo anterior, de un 15%, esto podría significar para Chile un ahorro aproximado de US$ 4.500 millones anuales.